新公益法人会計基準 移行スケジュールと準備

日付:2025年08月08日

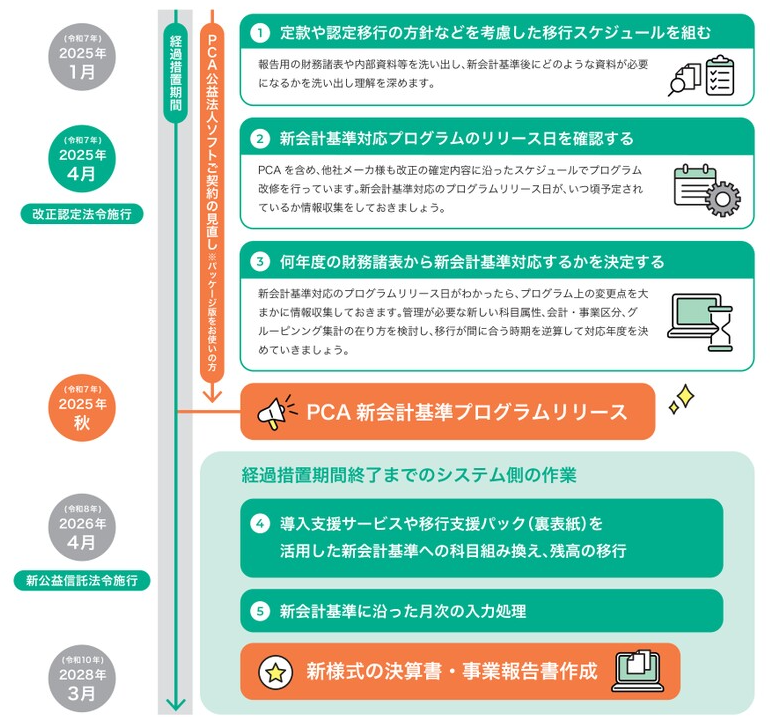

新会計基準 移行スケジュール

改正スケジュールに照らし合わせた移行スケジュールの参考例です。

新会計基準対応の策定に時間を要するため、お早目の準備をすすめします。

新会計基準適用の準備

新会計基準に対応するためには以下の準備が必要になります。

- 適用年度の検討

- 新会計基準に対応した科目体系の作成

- 新科目体系における固定資産等の変更される科目の残高等の確認

- 会計区分の科目残高の算出

- 移行作業のスケジュール作成

必要な準備を確認し、新会計基準の適用年度を検討しましょう。

なお、中期的収支均衡等会計基準以外の新制度の多くは新会計基準の適用時期に関わらず2025年4月適用となります。

改正のまとめ

| 公益法人・ 財団法人 |

移行法人 | 一般法人 | ||||||

|---|---|---|---|---|---|---|---|---|

| 会計 監査人 設置法人 |

非設置 法人 |

会計 監査人 設置法人 |

非設置法人 | 会計 監査人 設置法人 |

非設置 法人 |

|||

| 貸借対照表 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | ||

| 活動計算書 | 〇 | 〇 | 〇 | 〇 | 〇 | 〇 | ||

| キャッシュ・フロー計算書 | 〇 省略できる場合あり | 省略可 | 省略可 | 省略可 | 省略可 | 省略可 | ||

| 注記 | 貸借対照表の注記 | 会計区分別内訳 | 〇 | 〇 | 移行法人 における 取り扱いが 適用 | 区分経理の必要が なければ 不要 | ||

| 資産および 負債の状況 | 〇 | 〇 財産目録を作成している場合は省略可 | △基本財産・特定財産を 自主的に明示する場合には、このひな形を使用する | |||||

| 使途高速資産(控除対象財産) の内訳と増減額及び残高 | 〇 該当が あれば | 〇 該当が あれば | - | - | - | - | ||

| 指定資産の内訳と 増減額及び残高 | 〇 該当が あれば | 〇 該当が あれば | 移行法人 における 取り扱いが 適用 | 移行法人を 準用 | ||||

| 指定純資産のうち、 指定寄附資金の受入年度別残高および支出見込み | 〇 該当が あれば | 〇 該当が あれば | - | - | - | - | ||

| 活動計算書の注記 | 財源区分別内訳 | 〇 | 〇 | 移行法人 における 取り扱いが 適用 | 移行法人を 準用 | |||

| 会計区分及び 事業区分別内訳 | 〇 | 〇 | 区分経理の 必要が なければ 不要 | |||||

| 事業費・管理費 形態別区分 | 〇 | 〇 | 移行法人を準用 | |||||

| 付属明細書 | 財務規律的合成 に関する明細 | 〇 | 省略可 | - | - | - | - | |

| 財産目録 | 〇 注記を作成している場合は 省略可 | 〇 注記を作成している場合は省略可 | - | - | - | - | ||

関連ページはこちら

PA1112G 窓付封筒 (給与明細書A用) 500枚【旧品番:PA1112F】

9,990円 (税込)

PA1117G 給与明細書用窓付き封筒B (単票) 500枚入り

10,010円 (税込)

PA1302G 納品書-控/納品書/受領書 (単票) 500枚入り

8,932円 (税込)

PA1115G 給与明細書単票B 罫線付き (単票) 500枚入り

5,467円 (税込)