区分経理の原則化・注記と別表【新公益法人会計基準】

日付:2025年08月07日

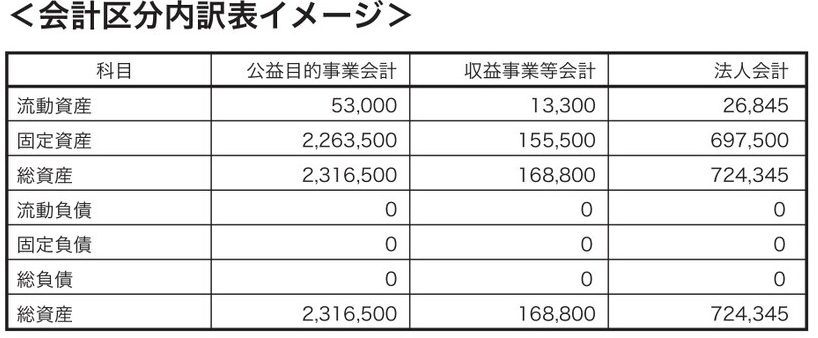

貸借対照表の注記として内訳を作成

現行では収益事業等の利益額の50%超を公益目的事業に繰り入れる法人のみ貸借対照表内訳表の作成が必要でした。新会計基準では区分経理が原則義務付けとなり、貸借対照表内訳表に変わる注記の「会計区分別内訳」の作成が必要となります。

ただし、収益事業を行わない法人で、かつ法人運営のためと特定されている財産を除く全ての財産を公益目的事業に使用・処分することで区分経理を省略できます。

貸借対照表の会計区分別内訳を作成していなかった法人は、会計区分別の残高の算出を『PCA 公益法人会計シリーズ』から自動で作成されるように設定の見直し等が必要となります。

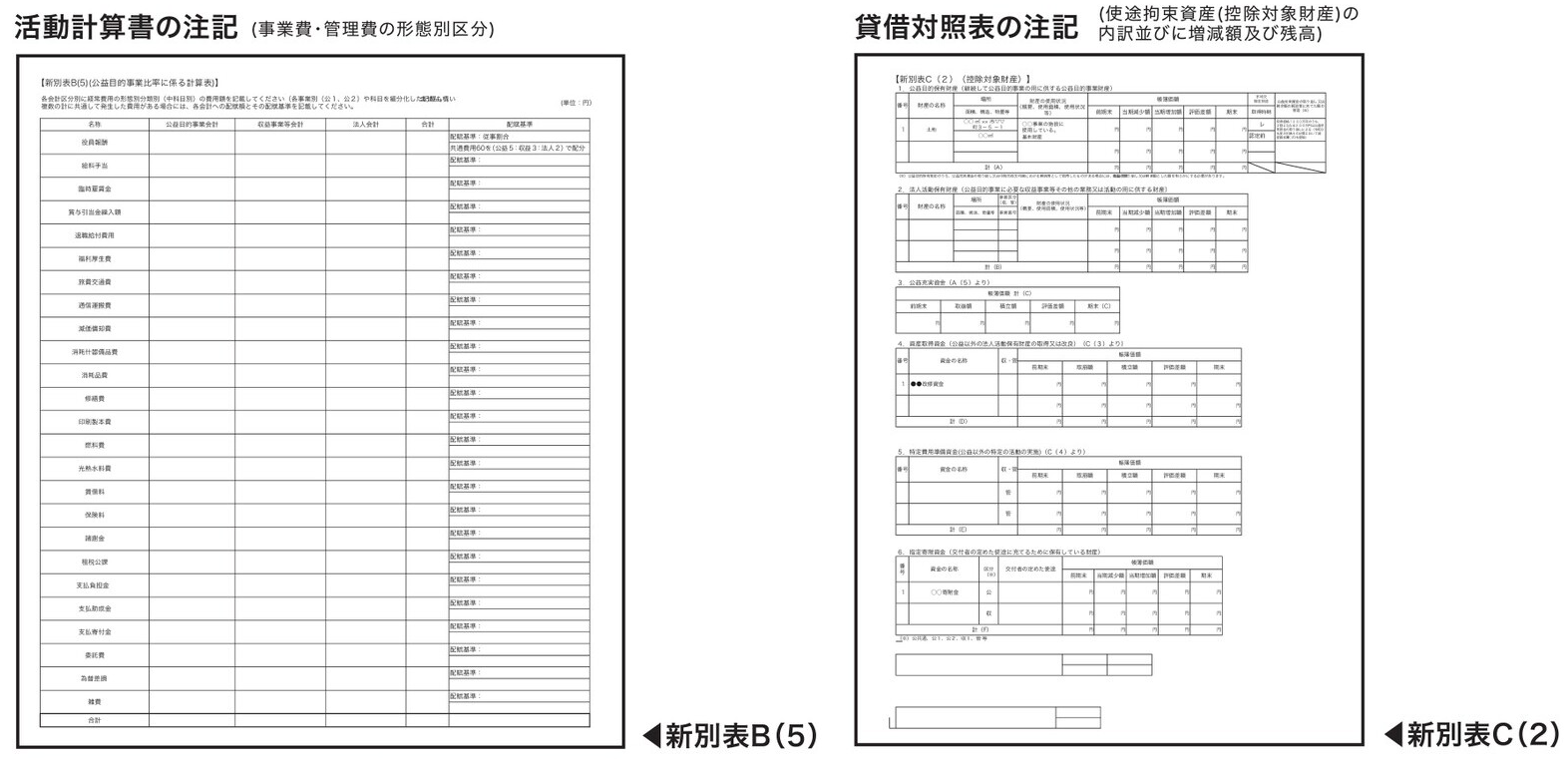

注記と別表について

新会計基準ではいくつかの別表において、財務諸表の注記で代替可能なものがあります。

いくつかの別表は財務諸表の注記で代替が可能です。新会計基準に対応した『PCA 公益法人会計シリーズ』なら、正確な注記を最小限の負担で作成できるようになります。

また、付属明細書(財務規律適合性に関する明細含む)の様式も対応します。

関連ページはこちら

PA1112G 窓付封筒 (給与明細書A用) 500枚【旧品番:PA1112F】

9,990円 (税込)

PA1117G 給与明細書用窓付き封筒B (単票) 500枚入り

10,010円 (税込)

PA1302G 納品書-控/納品書/受領書 (単票) 500枚入り

8,932円 (税込)

PA1115G 給与明細書単票B 罫線付き (単票) 500枚入り

5,467円 (税込)