令和6年(2024年)の年末調整書類の書き方のポイントについて

日付:2024年10月18日

下記の年末調整関係書類について一部様式変更行われる予定です。

- 給与所得者の扶養控除(異動)申告書

- 給与所得者の保険料控除申告書

その他については大きなレイアウト変更や欄の追加はありません。

年末調整の書類の書き方や内容について説明していきます。

令和6年分給与所得者の扶養控除等(異動)申告書

従業員の方は、毎年最初の給与の支払いを受ける時までに「給与所得者の扶養控除等(異動)申告書」を給与の支払者に提出しなければならないことになっています。また、年の中途で記載内容に異動があった場合には、その都度異動事項を申告することになっています。 従って、この申告が当初から誤りなく行われており、その後の異動事項についても正しく申告されていれば、年末調整の際にこの申告に基づいて年末調整を行えばよいのですが、年の途中で異動事項があったにもかかわらずその申告を忘れている場合も少なくありません。そこで、年末調整の際に改めて内容について確認をし、必要に応じて補正します。

今年から前年に提出を受けた扶養控除申告書に記載された事項から異動がない場合には、異動がない旨の記載によることができることとされました。その場合は、本人の氏名、住所及びマイナンバーを記載の上、異動がない旨を余白に記載する等して提出します。

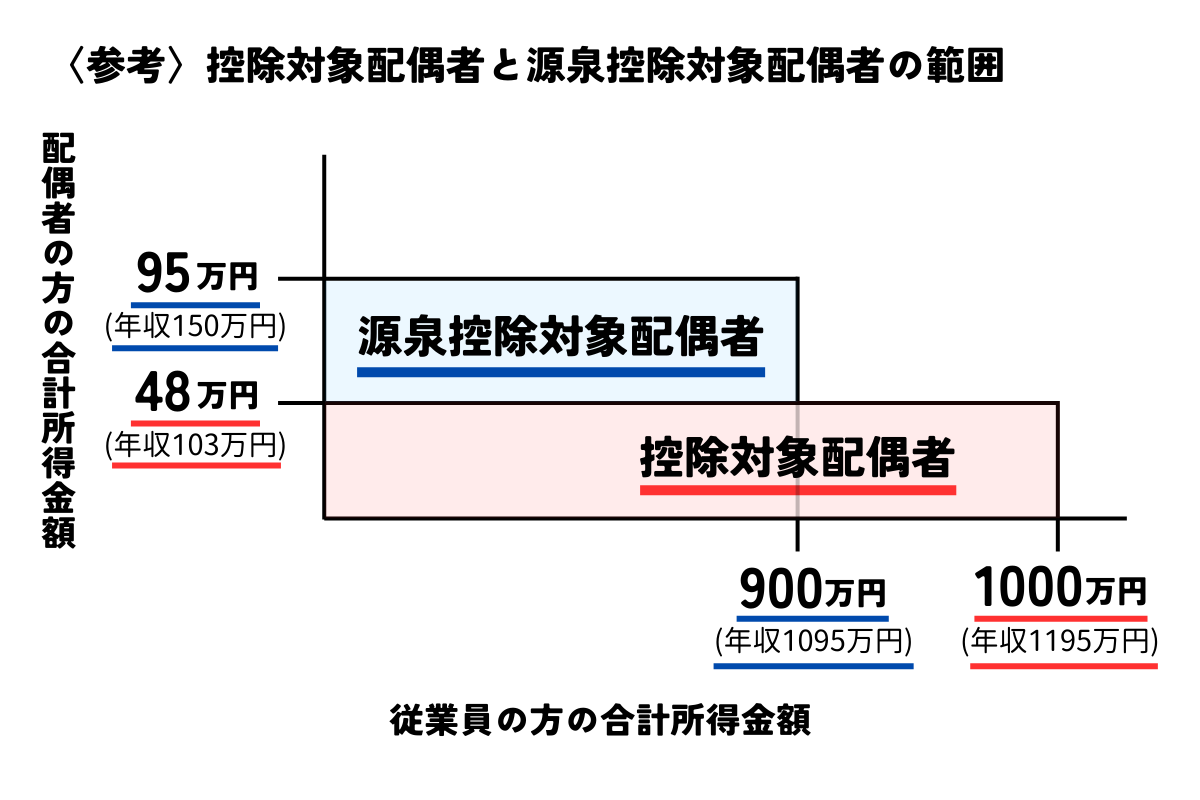

「A源泉控除対象配偶者」欄

従業員の方(合計所得金額が900万円以下である人に限ります。)と生計を一にする配偶者(事業専従者として給与の支払いを受ける人を除きます。)で、合計所得金額95万円以下である人を記載します。配偶者がこの源泉控除対象配偶者に該当する場合には、毎月の給与から天引きする所得税を計算する際に、扶養親族等の数に1人を加えて計算します。

※配偶者の方が非居住者である親族に該当する場合には、親族関係書類、送金関係書類の添付が必要になります。

「B控除対象扶養親族」欄

控除対象扶養親族とは、扶養親族のうち、年齢16歳以上の人(平成21年1月1日以前に生まれた人)をいいます。扶養親族とはその年の12月31日時点において、従業員の方と生計を一にする人(事業専従者を除きます。)のうち、合計所得金額が48万円以下の人をいいます。また、特定扶養親族とは、控除対象扶養親族のうち、年齢19歳以上23歳未満の人(平成14年1月2日から平成18年1月1日までの間に生まれた人)をいいます。老人扶養親族とは、控除対象扶養親族のうち年齢70歳以上の人(昭和30年1月1日以前に生まれた人)をいいます。

非居住者である親族とは、国外に居住する扶養親族のうち、次の1から3までのいずれかに該当する人です。

- 70歳以上の人

- 16歳以上30歳未満の人

- 30歳以上70歳未満の人のうち、次の1から3までのいずれかに該当する人

- 障害者

- 留学により国内に住所及び居所を有しなくなった人

- その従業員の方からその年において生活費または教育費に充てるための支払いを38万円以上受けている人

非居住者である親族がいる場合には、該当する項目にチェックを入れ、下記確認書類の添付が必要になります。

- 障害者

・・・親族関係書類、送金関係書類 - 留学により国内に住所及び居所を有しなくなった人

・・・親族関係書類及び留学ビザ等書類、送金関係書類 - その従業員の方からその年において生活費または教育費に充てるための支払いを38万円以上受けている人

・・・親族関係書類、38万円送金関係書類

「C障害者、寡婦、ひとり親または勤労学生」欄

下記に該当する場合には、該当欄にチェックを入れます。(障害者に該当する場合には人数も記入します。)「障害者や勤労学生の内容」欄には、障害者の場合には障害者手帳の種類・交付年月日など、勤労学生の場合には学校名と入学年月日及び令和6年中の所得の種類とその見積額を記載します。

- 障害者は、従業員の方自身が障害者(特別障害者)に該当する場合だけでなく、その人の扶養親族も控除の対象になります。また、控除対象扶養親族に該当しない16歳未満の扶養親族も控除の対象になります。

※障害者の方が非居住者である親族に該当する場合には、親族関係書類、送金関係書類の添付が必要です。 - 寡婦は従業員の方本人に限られます。寡婦とは、次の1または2のいずれかに該当する人(ひとり親に該当する人を除きます。)

- 夫と離婚した後婚姻をしていない人で、かつ扶養親族を有すること、合計所得金額が500万円以下であること及び事実上婚姻関係と同様の事情にあると認められる人がいない人

- 夫と死別した後婚姻をしていない人または夫の生死の明らかでない人で、かつ合計所得金額が500万円以下であること及び事実上婚姻関係と同様の事情にあると認められる人がいない人

- ひとり親は従業員の方本人に限られます。ひとり親は現に婚姻をしていない人または配偶者の生死が明らかでない人で、かつ合計所得金額が500万円以下であること、合計所得金額が48万円以下である生計を一にする子を有すること及び事実上婚姻関係と同様の事情にあると認められる人がいない人です。

- 勤労学生は、従業員の方本人に限られます。勤労学生はその年の合計所得金額が75万円以下であって、かつ合計所得金額のうち給与所得等以外の金額が10万円以下である人です。勤労学生控除を受けるためには専修学校や各種学校の生徒及び認定職業訓練を受ける訓練生については証明書の添付が必要です。

「D他の所得者が控除を受ける扶養親族等」欄

従業員の方の同一生計内に所得者が2人以上いるときは、その従業員の方の扶養親族を他の所得者の扶養親族としたり、またその生計内の扶養親族を分けて控除を受けることができます。その場合には、その扶養親族の氏名などをこの欄に記載します。

「住民税に関する事項」欄

- 退職手当等を有する配偶者・扶養親族欄

16歳未満(平成21年1月2日以後生まれ)の扶養親族がいる場合には、この欄に記載します。 - 16歳未満の扶養親族欄

配偶者や扶養親族に退職所得がある場合、この欄に記載します。令和6年中の所得の見積額には「退職所得を除いた」所得の見積額を記載します。

令和6年分給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼年末調整に係る定額減税のための申告書兼所得金額調整控除申告書

「給与所得者の基礎控除申告書」欄

従業員の方の合計所得の見積額が2,500万円以下である場合には、その合計所得金額に応じた控除額が給与所得の所得金額(給与所得控除後の給与等の金額(調整控除後))から控除されます。

今年は「本人定額減税対象」欄が追加されます。この欄には、本人の令和6年分の合計所得の見積額が1,805万円以下である場合にチェックを入れます。

※従業員の方の年末調整の対象となる給与の収入金額が2,000万円を超える場合には、年末調整は行われません。

基礎控除は、生命保険料控除などと同じように、年末調整の時に従業員の方からの申告に基づいて控除することになっているため、給与の支払者は年末調整を行う時までに申告書の提出を受けて、その記載内容や控除額に誤りがないかを確認しなければなりません。従業員の方から提出された「給与所得者の基礎控除申告書」に記載された内容に誤りがある場合、給与の支払者は従業員の方に記載内容の訂正を依頼するなどして、適正な基礎控除額により年末調整を行うことになります。確認した基礎控除額は、源泉徴収簿の「基礎控除額」欄に転記します。

「給与所得者の配偶者控除等申告書兼年末調整に係る定額減税のための申告書」欄

従業員の方(合計所得金額が1,000万円以下の人に限ります。)が、生計を一にする配偶者(合計所得金額が133万円以下の人に限ります。)を有する場合には、従業員の方とその配偶者の方の合計所得金額に応じた控除額が給与所得の所得金額(給与所得控除後の給与等の金額(調整控除後))から控除されます。

今年は「配偶者定額減税対象」欄が追加されます。この欄には、本人の令和6年分の合計所得金額の見積額1,805万円以下であり、かつ同一生計配偶者の令和6年分の合計所得の見積額が48万円以下である場合にチェックを入れます。

配偶者控除及び配偶者特別控除は、生命保険料控除などと同じように、年末調整の時に従業員の方からの申告に基づいて控除することになっているため、給与の支払者は年末調整を行う時までに申告書の提出を受けて、その記載内容や控除額に誤りがないかを確認しなければなりません。確認した配偶者控除額または配偶者特別控除額は、源泉徴収簿の「配偶者(特別)控除額」欄に転記します。

配偶者控除及び配偶者特別控除の対象となる「生計を一にする配偶者」には事業専従者として給与の支払いを受ける人は含まれません。

また、夫婦の双方がお互いに配偶者特別控除の適用を受けることはできません。

「所得金額調整控除」欄

従業員の方が(給与の収入金額が850万円を超える人に限ります。)が、特別障害者に該当する場合または年齢23歳未満の扶養親族、特別障害者である同一生計配偶者若しくは特別障害者である扶養親族を有する場合には、従業員の方の給与所得の金額から15万円を限度として、給与の収入金額(1,000万円を超える場合には1,000万円)から850万円を控除した金額の100分の10に相当する金額が給与所得の金額から控除されます。

所得金額調整控除は、生命保険料控除などと同じように、年末調整の時に従業員の方からの申告に基づいて控除することになっているため、給与の支払者は年末調整を行う時までに申告書の提出を受けて、その記載内容や控除額に誤りがないかを確認しなければなりません。確認した所得金額調整控除額は、源泉徴収簿の「所得金額調整控除」欄に転記します。

令和6年分給与所得者の保険料控除申告書

「生命保険料控除」欄

従業員の方が、令和6年中に生命保険契約等に基づく保険金や掛金(以下「保険料等」といいます。)を支払った場合に、その支払った一般の生命保険料、介護医療保険料及び個人年金保険料の区分ごとに、それぞれ支払った保険料等の金額及び控除額を記載します。なお、一般の生命保険料、個人年金保険料の新旧の区分は、その保険の契約の締結が平成23年12月31日以前の契約か、平成24年1月1日以降の契約かによって分かれます。

控除額の上限は、一般の生命保険料4万円、介護医療保険料4万円、個人年金保険料4万円、合計12万円となります。

控除を受けるためには、保険会社から発行された控除証明書の提出が必要になります。

今年から「生命保険料控除」欄の「保険金等の受取人」欄のうちの「あなたとの続柄」欄が削除されます。

「地震保険料控除」欄

従業員の方が、令和6年中に住宅や生活に通常必要な家屋や家財を保険の目的とするいわゆる地震保険の保険料や掛金(以下「地震保険料」といいます。)を支払った場合に、その支払った地震保険料、旧長期損害保険料の区分ごとに、それぞれ支払った地震保険料の金額及び控除額を記載します。なお、旧長期損害保険とは、平成18年12月31日までに締結した長期損害保険契約をいいます。

控除額の上限は、地震保険料5万円、旧長期損害保険料1.5万円となります。

控除を受けるためには保険会社から発行された控除証明書の提出が必要になります。

今年から「地震保険料控除」欄のうちの「保険等の対象となった家屋等に居住または家財を利用している者等の氏名」係る「あなたとの続柄」欄が削除されます。

「社会保険料控除」欄

従業員の方が、令和6年中に国民健康保険料や国民年金保険料、国民年金基金の掛金、後期高齢者医療制度の保険料を支払った場合は、その支払った金額を記載します。

給与の支払いを受ける人本人が、令和5年中にその人やその人と生計を一にする配偶者やその他の親族の負担すべき社会保険料を直接支払っている場合には、その金額についても社会保険料控除の対象となります。

社会保険料控除には、生命保険料控除や地震保険料控除のような控除額の上限はありません。また、健康保険や厚生年金保険、雇用保険の保険料のように、給与から天引きされている社会保険料は、保険料控除申告書で申告する必要はありません。

控除を受けるためには、国民年金の保険料及び国民年金基金の掛金については控除証明書の提出が必要になりますが、これら以外の社会保険料については控除証明書の提出は必要ありません。

なお、今年から「社会保険料控除」欄の「保険料を負担することになっている人」欄のうち「あなたとの続柄」欄が削除されます。

「小規模企業共済等掛金控除」欄

従業員の方が、令和6年中に、独立行政法人中小企業基盤整備機構と契約した共済契約の掛金や企業型年金または個人型年金加入者掛金(iDeCoなど)を支払った場合には、その支払った金額を記載します。

この控除には、社会保険料控除と同じように控除額の上限がありません。

控除を受けるためには、控除証明書の提出が必要になります。

その他の留意事項

年の中途で行う年末調整の対象となる人

年の中途で行う年末調整の対象となる人は、下記のいずれかに当てはまる人です。

- 海外支店等に転勤したことなどの理由により非居住者となった人

- 死亡によって退職した人

- 著しい心身の障害のために退職した人(退職した後に再就職をし、給与を受け取る見込みのある人は除きます。)

- 12月に支給されるべき給与等の支払いを受けた後に退職した人

- いわゆるパートタイマーとして働いている人などが退職した場合で、本年中に支払を受ける給与の総額が103万円以下である人(退職後その年に他の勤務先から給与の支払を受ける見込みのある人は除きます。)

参考サイト:国税庁「No.2665 年末調整の対象となる人」

年末調整の対象とならない人

年末調整の対象になる人は、年末調整を行う日までに「給与所得者の扶養控除等(異動)申告書」を会社に提出している人のうち、その年中に支払うべきことが確定した給与収入金額が2,000万円以下の人などに限られています。従って、それ以外の下記に掲げる人は年末調整の対象にはなりません。

- 令和6年最後の給与の支払いをする時までに「給与所得者の扶養控除等(異動)申告書」を提出していない人

- 令和6年中に支払うべきことが確定した給与収入が2,000万円を超える人

- 丙欄適用者

- 被災給与所得者

- 令和6年の中途で退職した人

- 非居住者

年末調整で受けることのできない所得控除

下記に記載の所得控除については、年末調整では適用を受けることができませんので、確定申告により所得控除を受けることになります。

- 雑損控除

- 医療費控除

- 寄付金控除

- 住宅借入金特別控除(1年目)

確定版の書式

下記の国税庁のリンクに、令和6年分の年末書類の確定版が出ております。ご参考ください。

参考サイト:国税庁「各種申告書・記載例」

PA1112G 窓付封筒 (給与明細書A用) 500枚【旧品番:PA1112F】

9,990円 (税込)

PA1117G 給与明細書用窓付き封筒B (単票) 500枚入り

10,010円 (税込)

PA1302G 納品書-控/納品書/受領書 (単票) 500枚入り

8,932円 (税込)

PA1115G 給与明細書単票B 罫線付き (単票) 500枚入り

5,467円 (税込)