令和7年分 年末調整の確認しておきたいポイント

日付:2025年08月15日

令和7年12月に行う年末調整の際には、令和7年分の所得税についての改正点を踏まえ、以下の内容を確認してください。

また、令和7年12月の年末調整では、改正後の「給与所得控除後の給与等の金額の表」を使用してください。

※表は国税庁ホームページの「令和7年分年末調整のしかた」(令和7年8月末頃掲載予定)で確認できます。

令和7年分の年末調整を行う前に確認すべきこと

- 新たに扶養控除等の対象となる親族がいないかを従業員に確認し、

該当者がいる場合は「扶養控除等(異動)申告書」を提出してもらう。

⇒詳しくは、『扶養控除等(異動)申告書の受け取りと内容チェック』 - 特定親族特別控除を受ける従業員から「給与所得者の特定親族特別控除申告書」を提出してもらう。

⇒詳しくは、『特定親族特別控除申告書の受け取りと内容チェック』へ - 改正後の基礎控除額・給与所得控除額等で年末調整計算を行う。

⇒詳しくは、『基礎控除申告書の受け取りと内容チェック』、『配偶者控除等申告書の受け取りと内容チェック』、『令和7年 年末調整の計算をする上での注意点』へ

扶養控除等(異動)申告書の受け取りと内容チェック

令和7年12月1日から給与所得控除額及び扶養親族等の所得要件が改正されます。

詳しい説明は、「給与所得控除額(改正された範囲)」と「所得要件」で確認できます。

以下の項目を参考に、年末調整の事務を進めましょう。

- 新たに扶養控除等の対象となった扶養親族等がいる従業員の方は、「令和7年分 給与所得者の扶養控除等(異動)申告書」を勤務先に提出。

- 申告書は原則、令和7年12月1日以降最初の給与支給日の前日までに提出。

年末調整を行う時までに提出があれば申告に基づいて年末調整を行うことができるので、申告忘れがないよう従業員へ周知をする。 - 注意

「令和7年分給与所得者の扶養控除等(異動)申告書」に記載する事項に変更はない。しかし、様式裏面の注意事項が改正前記載のままの場合があるので、注意。

特定親族特別控除申告書の受け取りと内容チェック

「特定親族特別控除」が創設されました。対象となる「特定親族」の詳細はこちらです。

- 年末調整でこの控除を受ける予定の従業員の方は、その年の最後に給与が支払われる日の前日までに

「給与所得者の特定親族特別控除申告書」を勤務先へ提出。申告忘れがないよう、従業員の方へ周知する。

注意

以下の場合、特定親族特別控除の適用を受けられないことがあります。

- 2人以上の居住者が特定親族にあてはまる場合は、その親族は、その中の1人だけの特定親族とみなされる。

- 居住者の「特定親族」に当てはまる親族が他の居住者の「配偶者特別控除」の対象となる配偶者にも当てはまる場合、

その親族は、これらの居住者のうちいずれか1人の「特定親族」または「配偶者特別控除」の対象となる配偶者にのみとみなされる。 - 親族同士が互いにこの控除を適用し合うことや、すでにこの控除を受けている親族を「特定親族」として適用を受けることはできません。

基礎控除申告書の受け取りと内容チェック

基礎控除額が改正されました。「基礎控除額」は、こちらを参考ください。

- 従業員の方が提出した「給与所得者の基礎控除申告書」については、合計所得金額に応じて基礎控除額が正しく記載されていることを確認してください。

配偶者控除等申告書の受け取りと内容チェック

給与所得控除額が改正されました。「給与所得控除額」は、こちらを参考ください。

- 配偶者に給与所得がある場合は、改正後の給与所得控除額を使って計算された合計所得金額に基づき、配偶者(特別)控除額が正しく記載されているか確認してください。

令和7年 年末調整の計算をする上での注意点

令和6年9月から国税庁ホームページに掲載している「令和7年分給与所得に対する源泉徴収簿」の右側にある「年末調整」欄は、特定親族特別控除の計算に対応していません。

そのため、この控除がある場合は、下記の記載例のように余白などを使って計算してください。また、この控除の新設にあわせて、令和7年12月以降に使う「給与所得の源泉徴収票」の様式も変わっています。控除の対象になる場合は、源泉徴収票に控除額などを記入してください。

※注意

改正後の給与所得の源泉徴収票は、令和7年中に支払う給与でその最後の支払日が令和7年12月1日以後であるものから使用することとなります。

改正後の様式は国税庁ホームページ内のこちらにて掲載されています。

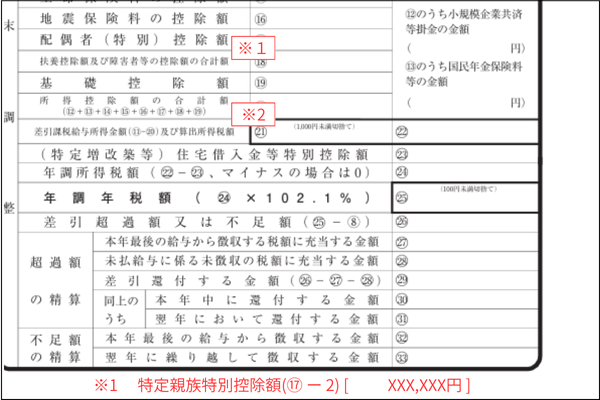

源泉徴収簿を使用する場合の記載例

※1 特定親族特別控除の適用がある場合は、余白部分にこのような欄を設けて控除額を記載する等してください。

※2 特定親族特別控除の適用がある場合は、その控除額を加算してください。

PA1112G 窓付封筒 (給与明細書A用) 500枚【旧品番:PA1112F】

9,990円 (税込)

PA1117G 給与明細書用窓付き封筒B (単票) 500枚入り

10,010円 (税込)

PA1302G 納品書-控/納品書/受領書 (単票) 500枚入り

8,932円 (税込)

PA1115G 給与明細書単票B 罫線付き (単票) 500枚入り

5,467円 (税込)